法律関連の業務に関わる仕事で20年働いてきた会社員。

1年間の育休を取得して「お金・働き方・人生の選択」を本気で見直しました。

このブログでは、男性育休のリアル、障害児家庭の資産形成、40代から未来を変える挑戦を発信しています。

- 著者の投資経験

- 投資歴:2015年〜継続中(インデックス投資中心)

- 家計管理・節約実績:育休取得中も赤字なし

- 保有資産:5000万円以上(2025年時点)

- 実体験ベースで情報発信しています

※本記事は筆者の実体験に基づくものであり、特定の投資商品や証券会社を推奨・保証するものではありません。投資はご自身の判断でお願いいたします。

「今の給料で、子供の教育費は足りるのかな?」

「老後も不安だけど、今の生活を切り詰める余裕なんてない…」

ユウキパパ

ユウキパパ子育てに追われる毎日の中、ふと未来に目を向けたとき、得体の知れない不安に襲われること、ありますよね。

かつての僕もそうでした。

特別な才能も、潤沢な余剰資金もない。

どこにでもいる普通の会社員です。

しかし、2015年から10年間、私はある「仕組み」を信じて、自分のお金を世界の経済成長に乗せ続けました。

その結果、手に入れたのは5,000万円という資産。

転じて、何より「1年間の育休」という、家族と過ごすかけがえのない自由でした。

その過程では、多くの人がハマってしまう「3つの罠」があると感じました。

今回は、私たちがどうやって落とし穴にハマらずに投資を続けてこれたのか。

その軌跡を、数字と名著の知恵とともに、包み隠さずお伝えします。

「変額保険の契約」から得た投資の学び

ユウキパパねぇママ、ついに資産が5,000万円に届いたよ。僕たちがコツコツ続けてきたこと、間違ってなかったね!

ミライママ

ミライママえっ!? ちょっと待ってパパ、まさか変な情報商材とか売ってないわよね? 夜中に暗闇でパソコン見ながら『ヒッヒッヒ……』って怪しく笑ってたのはそのせい?

ユウキパパ売ってないよ(笑)。あれは複利のシミュレーションを見て、将来の資産額にニヤついてただけ!

ミライママ

ミライママ何それ、ちょっとキモ……

いや、計画的ね(笑)。

ユウキパパまだ独身でママと出会う前、無駄な保険を全部解約して一歩踏み出した結果だよ。

ユウキパパ

ユウキパパ皆さんは、「変額保険」って、ご存知ですか?

僕は投資を始めたのは、勧められるがままに入った「変額保険」の失敗がきっかけです。

変額保険は、一言で言うと、「投資×保険」がセットになったようなもの。

「保障もついて、お金も増える」という甘い言葉に惹かれましたが、後から調べると高い手数料を払うばかりであることに気づきました。

自分のためではなく、「保険会社を儲けさせるため」に働いているようなもの。

ユウキパパその失敗から、投資に大切な3つの学びがありました。

失敗からの学び①「コストの低さ」こそが最強の武器

- 変額保険の失敗: 保険料から「保障コスト」や「運営費」が引かれ、運用効率が極めて悪かった。

資産額が大きくなった今、この言葉の重みをより実感しています。(※1)

(※1)コスト0.1%の違い

わが家では5,000万円を投資信託で運用しています。

ここで、信託報酬(コスト)がAファンドとBファンドで0.1%違うとします。

- 1年での差: 5,000万円 × 0.1% = 5万円

- 30年間の差(単純計算): 5万円 × 30年 = 150万円

ユウキパパたった0.1%の差で、車が買えるほどの金額になります。

ミライママ実際には複利が効いてくるのでもっと大きな差になるよね。

「コストは確実にリターンを削る敵」だと身をもって理解できた。

0.1%の手数料の差にこだわるインデックス投資の正当性が、理屈ではなく実感としてわかるようになりました。

失敗からの学び②「透明性とシンプルさ」が不安を消す

- 変額保険の失敗: 自分のお金がどこでどう増減しているのか、中身がブラックボックスで不安だった。

「何に投資しているか100%把握できる」ことの重要性。時価総額加重平均(市場全体を買う)というシンプルな仕組みこそが、暴落時にパニックにならないための最大の武器だと伝えられます。

失敗からの学び③「流動性(自由度)」は資産価値の一部

- 変額保険での失敗: 「解約控除(ペナルティ)」のせいで、お金が必要な時に自由に引き出せない。

「いつでも売れる(現金化できる)」ことが、精神的な余裕を生みます。縛りがないからこそ、自分の意志で長期保有を選び取れる。これがインデックス投資の真の強みです。

ユウキパパ「安くて・単純で・自由な」インデックス投資が、資産形成の正解ルートかな・・・

そして、2015年、投資信託の10万円積み立てを始めました。

失敗したからこそ、「もっと自分に合った、誠実な投資方法があるはずだ」と学ぶことができたのです。

インデックス投資の継続を阻む「3つの罠」

多くの人がインデックス投資で失敗する原因は、手法そのものではなく「自分の心」にあります。

ミライママ過去10年で実際に起きた事例を元に、わが家がどう乗り越えてきたかを紹介します。

① 「暴落」という恐怖の罠

- 実際の事例: 2020年のコロナショック。

ユウキパパ

ユウキパパうわあああ! コロナで資産がベンツ一台分消えたぁぁ!

ミライママベンツなんて最初から持ってないでしょ。

大丈夫、長い目でドッシリ構えなきゃ。

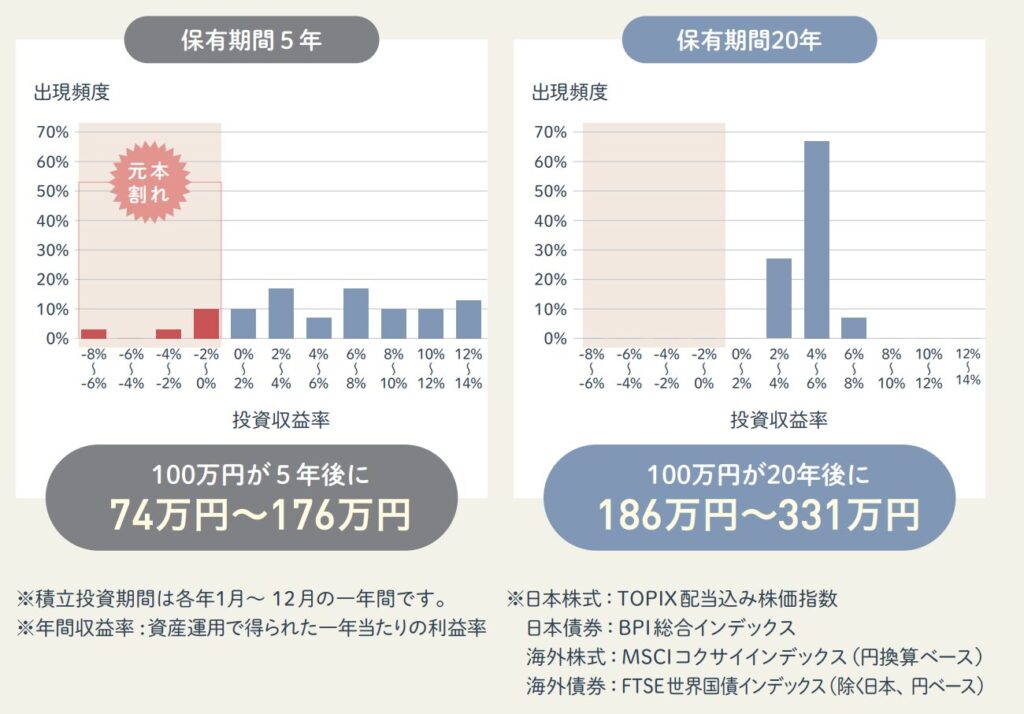

(※2)金融庁試算の根拠

この図は、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、5年間と20年間それぞれ保有した場合についての年間収益率を計算したものです。5年という比較的短い期間だと、投資を始めたタイミングによっては大きな収益が得られることもあれば、元本割れになることもあります。

ところが20年という長い期間では、どの時点から始めても、収益は安定し、少なくとも、1989年以降のデータでは元本割れとなったケースはありませんでした。

② 「停滞期」という退屈の罠

- 実際の事例: 2014〜2015年の「横ばい」相場。

MSCI ACWI 年次リターン(配当再投資含む年次%)

(2014〜2015年)

- 2014年:+3.83%(緩やかな上昇)

- 2015年:−2.21%(下落)

ユウキパパねぇ、2年経っても資産が「静止画」なんだけど。

これ画面バグってるよね?

ミライママパパ、それはバグじゃなくて「安定」っていう素晴らしい状態なのよ。

動かない画面をじーっと見るより、私と子供の笑顔を1ミリでも増やす努力をしてね。

③ 「もっと儲かる」という隣の芝生の罠

- 実際の事例: 仮想通貨の暴騰や、SNSで流行する「爆益」銘柄への熱狂。

ユウキパパ

ユウキパパSNSで話題のKくんが個別株で億ったって!

僕も成長株をひとつ当てれば…… !?

ミライママ

ミライママパパ、自分の「目利き」を過信するなんて100年早いわよ。

私たちは凡人なんだから。

(※3)9割近くが敗北の根拠

【SPIVA(S&P Indices Versus Active)】

SPIVA は S&P Dow Jones Indices(指数を提供している公的性の高い組織)が「アクティブ運用ファンドがベンチマーク指数を上回った割合」を測定した調査です。

公式調査の傾向(長期成績)👇:

多くのカテゴリーで 多数のアクティブファンドがベンチマークに勝てていない傾向があります。

※一般的なSPIVA調査結果を総合すると、長期になるほど勝率が低くなっています。

誘惑に打ち勝った不変の教え「名著」3選

私が10年間、迷わずに投資を続けられたのは、先人たちが残してくれた「不変の知恵」に触れたからです。

『敗者のゲーム』チャールズ・エリス

Don’t just do something, stand there.

Charles D. Ellis

何かしようとするな。ただ、そこに立っていろ

ミライママこの名言を読んで、あの時パパが白目剥きながら売らずに耐えたおかげで、今の育休があるのね。(笑)

『ウォール街のランダム・ウォーカー』バートン・マルキール

Burton G. Malkiel

The best investment strategy is to buy and hold.

最良の投資戦略は、買って保有し続けることだ

ユウキパパ投資の聖書。

マルキールは「市場は予測できない」と言った。

一方、エリスは「予測しようとすること自体が、負けにつながる」と警告した。

『ほったらかし投資術』山崎元・水瀬ケンイチ

日本人が最短距離で資産形成を始めるための実践ガイド。

ユウキパパチャールズ・エリスやバートン・マルキールの考え方を、日本の個人投資家向けに、最も分かりやすく言語化したのが山崎元さんです。

わが家が選んだ選択肢

わが家が選んできた証券会社

ユウキパパコスト(手数料)にはトコトン敏感になったほうがいいです。

投資のリターンは市場環境によって変わりますが、手数料は確実に引かれるコストだからです。

以下の3社を利用してきました。

特に初心者の方には手数料が低く設定されている「ネット証券」が使いやすいと感じています。

| 証券会社 | 私が利用している理由 |

| 楽天証券 | 楽天カードでの積立でポイントが貯まり、画面も見やすいためメインで使用中。 |

| SBI証券 | 投資信託のラインナップが豊富で、業界最低水準のコストを目指す姿勢に共感。ここもメイン。 |

| セゾン投信 | 投資を始めたきっかけの会社。プロにお任せできる安心感があるが手数料は高め(現在はサブ口座)。 |

実際に積み立てている商品

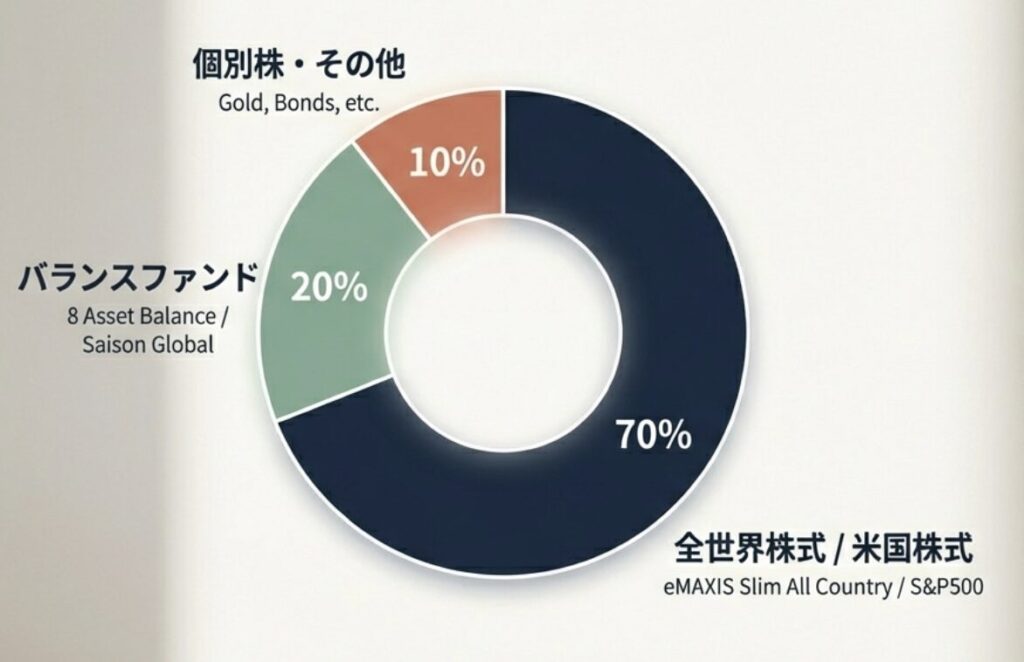

僕が現在メインで投資しているのは、世界中の株式に広く分散投資ができるインデックスファンドです。

- e maxis slim全世界株式(オール・カントリー)

- e maxis slim米国株式(S&P500)

・eMAXIS Slim バランス(8資産均等型)

・セゾングローバルバランスファンド

・SPDR Gold MiniShares Trust(GLDM)

※ゴールドの米国株

・iシェアーズ 米国債20年超 ETF(2255)

※米国超長期債の日本株

・楽天グループ(4755)

全世界株や米国株を中心に選んだ理由は、「長期的に見て、世界経済や米国経済は成長し続ける」と僕自身が信じているからです。

ユウキパパ「絶対に増える」魔法の杖はないよ。

ミライママ債券とかゴールドを持っているのはどうして?

ユウキパパ子供の教育資金が必要な時、株価の暴落がきたら債券やゴールドから売っていくとダメージが少なく済むからだよ。

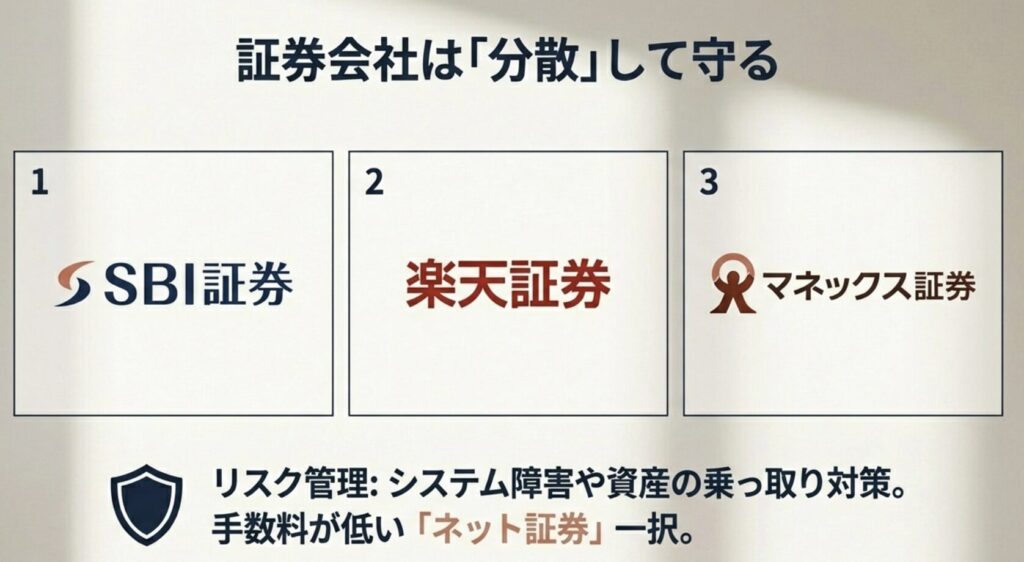

資産を守るための「証券会社の分散」という考え方

資産が増えてくると、次に考えるべきは「どう守るか」というリスク管理です。

私は現在、万が一のシステム障害や、昨今ニュースでも耳にする「資産の乗っ取り」への対策として、複数の証券会社に口座を分散させています。

具体的には、自分自身で3つの証券口座を使い分け、さらに妻や子供の口座も活用して家族全体でリスクを分散しています。

「1つにまとめたほうが管理は楽」という意見もありますが、資産が大きくなればなるほど、「全財産が1つのIDとパスワードに紐付いているリスク」は無視できません。

まずは1つから始めて、資産が育ってきたら2つ目、3つ目と検討してみるのが、長く続けるための知恵だと感じています。

信頼できる「ネット証券」の選択肢

投資を始めるなら、コストの観点からネット証券がおすすめです。

ユウキパパ僕が実際に分散先として活用・検討している主要な証券会社をご紹介します。

- SBI証券:業界最大手。商品ラインナップが豊富で、僕もメインの一つとして長年愛用しています。

- 楽天証券:画面が使いやすく、楽天ポイントの連携が魅力。初心者の方でも直感的に操作しやすいのが特徴です。

- マネックス証券:企業の過去10年間の業績や理論株価をグラフで視覚化できる無料ツール「銘柄スカウター」が、投資家の間で神ツールと呼ばれる評価。dカード、マネックスカードでの投信積立により、業界トップクラスのポイント還元(最大1.1%〜条件により3.1%)が受けられます。

- 松井証券:歴史ある証券会社ながら、ネット証券に進化。画面共有で操作を教わりながら、プロに銘柄選びや売買時期まで電話相談できる手厚さが最大の特徴です。

- moomoo証券:圧倒的な情報量と分析ツール: 通常は有料級の「機関投資家の売買動向」や「リアルタイム株価」が無料で使えます。サブ講座として、個別株にも興味があるなら、アプリを入れておくだけでも価値があります。

これらはあくまで選択肢の一つです。

大切なのは、自分にとって使いやすく、納得感のある場所を選ぶことです。

投資がくれたのは、高級車ではなく「育休」という選択肢でした

2025年10月、淡々と積み上げ続けたインデックス投資は5000万円を超えました。

資産が増えて手に入れたもの。

それは、高級な車やブランド品ではありません。

- 家族で1年間の育休を謳歌する。

- 子供の「今」を全力で一緒に過ごす。

- 将来の不安で、今の笑顔を消さない。

ユウキパパ投資は未来の自分に「自由」という手紙を送る作業なんだよ

ミライママ

ミライママいいこと言うね。じゃあ、その「自由な時間」を使って、山積みの洗濯物と戦ってきてくれる?

ユウキパパ……はい?

▼インデックス投資の重要性の動画はこちらがおすすめ

コメント